2025-05-26 ~ 2025-05-28 距离开展14天 查看详情

2021年造船业或迎周期性底部

19750

来源:去展网

2021-01-03 10:00:01

2025中国国际地面材料及铺装技术展览会

2020年,受疫情影响,全球新造船市场仍然低迷,我国作为全球第一大造船中心,在全球的市场份额有所提升,1-11月造船完工量、新接订单量、手持订单量分别占全球市场的40.4%、50.8%和46.9%,三大指标均高于2019年,其中造船业完工情况好于预期。

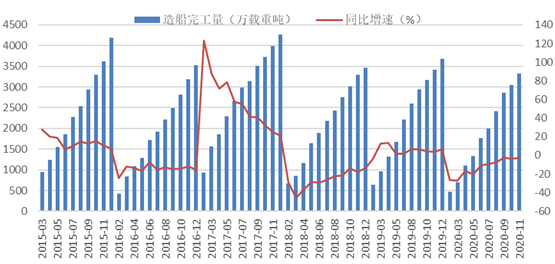

一、造船完工量同比小幅下降

2020年年初疫情爆发,给我国船舶工业带来较大冲击,一季度,全国造船完工量同比下降27.3%,而后随着疫情形势的缓解,船舶工业在4月底复工率达到100%,达产率98%,生产秩序基本恢复正常,船厂交付正常化,造船完工量降幅不断收窄。1-11月份,全国造船完工3324万载重吨,同比下降2.6%。其中,出口船完工量3003万载重吨,同比下降5.8%,出口船完工量占比90.3%。

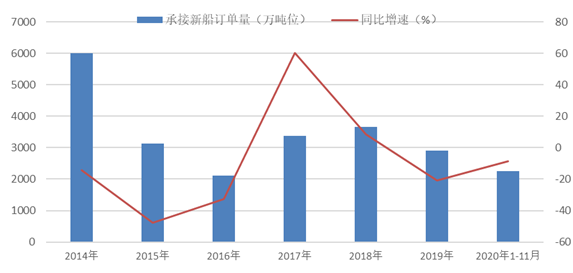

二、新船订单依然同比下降

受金融危机影响,自2009年开始,全球船舶市场进入下降周期,新船需求出现收缩,造船业进入市场需求不足、产能供给过剩的深度调整期。我国造船业属于外向型行业,90%以上用于出口,同样面临需求不足和产能过剩的矛盾,船舶企业“融资难”、“接单难”的问题突出。

2020年疫情导致全球经济下滑,国际主流船东的投资心理受到冲击,全球新造船市场悲观预期加重,新船成交明显减少,主要造船国家新承接船舶订单量同比均出现下降。1-11月份,我国承接新船订单2252万载重吨,同比下降8.7%,其中,承接出口船订单1977万载重吨,同比下降13.5%,出口船订单占比87.8%。

由于造船完工量的大幅回升,新船订单量仍同比下降,11月份我国造船业手持订单量同比降幅扩大,11月底,手持船舶订单7094万载重吨,同比下降11.1%,比2019年底下降13.1%。其中,手持出口船订单6512万载重吨,同比下降11.3%,占比91.8%。

造船业是完全竞争行业,国际化程度高,全球新船建造市场呈现三足鼎立之势,中日韩三国订单量占比在90%以上,近几年由于市场不景气,三国之间的竞争愈发激烈。2020年1-11月,我国造船业三大指标市场份额较2019年均有明显提高,其原因一方面是疫情之下我国造船业较早复工复产,另一方面则是我国船厂优势有所提升。

三、2021年全球海运贸易或小幅增长

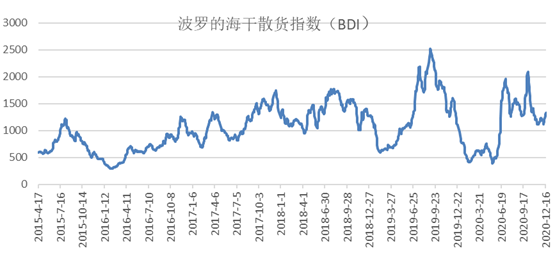

近年来,全球航运市场总体低位徘徊,运力相对过剩,全球造船业也持续低迷,反映国际航运业景气程度的波罗的海干散货指数在2016年初下探至最低点后区间震荡,而今年疫情进一步影响国际航运市场,导致航运市场“体量”呈现缩减态势。

目前,疫情对全球海运贸易冲击最严重的时刻或许已经过去,根据克拉克森的预测,2021年干散货海运贸易量将呈现3.8%的增速,海运周转量将达到4.3%,船队增速将在1.7%左右。不过市场的下行压力也依然存在,特别是近期部分国家的新冠肺炎疫情卷土重来,给2021年的市场走势带来了较大的不确定性。

四、2021年造船业或迎周期底部

造船业是主要用钢行业之一,所需钢材主要为板材,也包括部分型钢和管材。2020年前11个月,全国造船完工量和新船订单量同比均呈下降趋势,拉低造船业的用钢需求,预计全年钢材消费量小幅下降。

对比来看,造船业手持订单量与下一年的完工量在变化率方面的走势相关性较强,目前,造船企业手持订单量仍呈同比下滑趋势,预计2021年造船完工情况或难有明显改善,造船业钢材需求可能将延续下降趋势。

随着疫苗推出,2021年世界经济有望保持复苏态势,RCEP的签署也有利于加快全球海运贸易的发展,全球新造船市场有望弱势好转,2020年11月份全球成交新船订单同比环比都大幅增长,显示新造船市场开始出现一定起色,2021年新船订单和在手订单或有改善,造船业完工情况可能迎来周期性底部。

凡本网注明“来源:去展网”的所有作品,版权均属于去展网,转载请注明。

凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。

如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系我们。

-

2025 SIAL西雅展(上海):关于入场参观你需要知道这些

全球食品饮料界年度盛会——2025 SIAL西雅国际食品展(上海)将于5月19-21日在上海新国际博览中心盛大举行!展会规模达20万㎡,将汇聚来自全球75个国家和地区的5000

2025-05-09 17:01

-

海外观众大突破!2025中国体博会国际化进程提速

2025中国体博会将于5月22日在江西南昌绿地国际博览中心拉开帷幕,持续4天。从近日举行的新闻通气会上对外公布的数据来看,本届展会海外观众的招募工作取得历史性突破。截至4月28

2025-05-09 16:02

-

在北京新办优质展会最高可获百万元奖励

北京市商务局近日发布关于申报2025年促进北京会展业发展奖励项目的通知,推动北京商业会展业朝着品牌化、专业化、国际化方向迈进。通知显示,今年在京引进国际专业展会项目、新办优质展...

2025-05-09 15:00

-

迪拜酒店展5月启幕,抢滩中东酒店餐饮市场的黄金机会!

2025年5月27日至29日,迪拜世界贸易中心将迎来中东及北非地区酒店与餐饮行业的旗舰盛会——The Hotel Show。本次迪拜酒店餐饮展预计吸引超过33000名观众,汇聚

2025-05-09 14:01

-

看全球通信科技趋势,不要错过新加坡通讯展CommunicAsia

新加坡通讯展Communic Asia将于2025年5月27日至29日在新加坡博览中心盛大举行,作为亚洲规模最大的通讯通信技术展览会之一,Communic Asia汇聚了通信服

2025-05-09 12:01

-

2025年旅游业怎么走?迪拜旅游展ATM释放全球新机遇!

在旅游业全面复苏的浪潮中,迪拜国际旅游展ATM 2025以超强阵容重磅回归,成为全球旅游和会展行业瞩目的焦点。该展会于4月28日至5月1日在迪拜世界贸易中心盛大举办,现场共吸引

2025-05-09 10:22

-

2025中国体博会部分重量级配套论坛活动一览

2025中国国际体育用品博览会将于5月22日至25日在江西南昌绿地国际博览中心举行。展会期间,一系列高规格、高含金量的会议论坛将同期登场,聚焦行业前沿,推动产学研用深度融合,打...

2025-05-08 16:59

-

模具+3D打印,制造业新引擎?2026亚洲模具展给出答案!

多年来,亚洲模具展Asiamold Select凭借卓越的品牌影响力和专业内容,赢得了华南模具制造及应用行业的高度认可。Asiamold Select始终深耕模具制造业,紧跟市

2025-05-08 16:06

相关展会

-

推荐深圳国际粉末冶金、工业陶瓷及增材制造展览会

推荐深圳国际粉末冶金、工业陶瓷及增材制造展览会

2025.05.08 ~ 05.10

-

推荐深圳国际小电机及电机工业、磁性材料展览会 Motor&Magnetic Expo

推荐深圳国际小电机及电机工业、磁性材料展览会 Motor&Magnetic Expo

2025.05.08 ~ 05.10

-

推荐深圳国际线圈工业电子变压器及绕线设备展览会 CW EXPO

推荐深圳国际线圈工业电子变压器及绕线设备展览会 CW EXPO

2025.05.08 ~ 05.10

-

推荐大湾区国际胶粘剂及密封剂展 ASE GBA

推荐大湾区国际胶粘剂及密封剂展 ASE GBA

2025.05.15 ~ 05.17

-

推荐广州国际智能机器人展览会

推荐广州国际智能机器人展览会

2025.05.21 ~ 05.23

-

精选推荐中国国际地面材料及铺装技术展览会 DOMOTEX asia/CHINAFLOOR

精选推荐中国国际地面材料及铺装技术展览会 DOMOTEX asia/CHINAFLOOR

2025.05.26 ~ 05.28

-

推荐上海国际线圈展览会 CWIEME Shanghai

推荐上海国际线圈展览会 CWIEME Shanghai

2025.06.25 ~ 06.27

-

推荐中国世界制药原料展览会 CPHI China

推荐中国世界制药原料展览会 CPHI China

2025.06.24 ~ 06.26

-

推荐深圳国际3D打印、增材制造及精密成型展览会 Formnext Asia

推荐深圳国际3D打印、增材制造及精密成型展览会 Formnext Asia

2025.08.26 ~ 08.28

-

推荐马来西亚印刷及包装展览会 IPMEX Malaysia

推荐马来西亚印刷及包装展览会 IPMEX Malaysia

2025.08.13 ~ 08.16