全产业链爆发,机器视觉竞争愈发激烈

机器视觉展览会")

2022-03-23 ~ 2022-03-25 已开展 查看详情

机器视觉是一种应用于工业和非工业领域的硬件和软件组合,其主要功能为捕获并处理图像,为设备执行提供操作指导,是智能制造的先锋力量,主要应用于制造业的前端环节如电子制造和汽车等领域。

国内机器视觉行业启蒙于20世纪90年代,最初代理国外机器视觉产品,进入21世纪后少数本土机器视觉企业逐渐开启自主研发之路。根据CBInsight数据,当前中国已是继美国、日本之后的第三大机器视觉领域应用市场,包括机器视觉设备在内,2019年国内总市场规模达138亿元,国产化率约为40%,预计2022年国产化率提升至55%。作为新兴技术和产业,中国机器视觉行业规模仍较小,但增速远快于全球,处于快速成长的阶段。在人工成本压力、精密制造发展、工业生产效率等大趋势下,机器视觉在我国长期广阔的发展前景。

机器视觉系统主要包括成像和图像处理两大部分。

前者依靠机器视觉系统的硬件部分完成,后者在前者的基础上,通过视觉控制系统完成。具体来看,主要包括光源及光源控制器、镜头、相机、视觉控制系统等。机器视觉具有识别、测量、定位和检测四项重要功能,其中检测技术难度最高。这四项功能在速度、精度和适应性等方面优于人类视觉,是推进工业企业智能化的重要工具。在工业领域,机器视觉相对人眼视觉存在显著优势。相比人眼视觉,其具有图像采集和分析速度快、观测精度高、环境适应性强、客观性高、持续工作稳定性高等优势,因而可帮助终端使用者进行产品增质、成本降低以及生产数字化。机器视觉四大功能难度对比:

机器视觉产业链

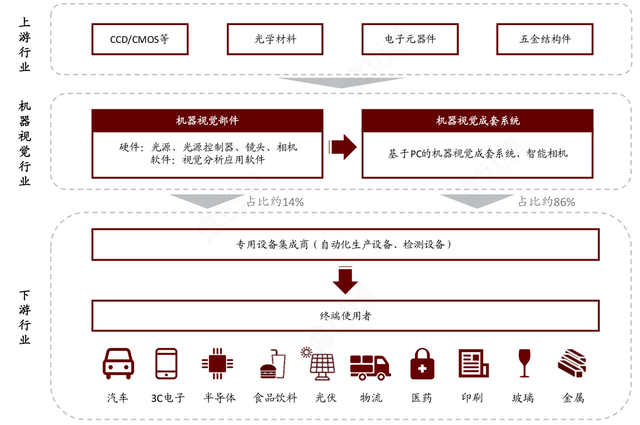

机器视觉产业链主要由上游原材料零部件、中游装备制造以及下游终端应用行业构成。从深度来看,机器视觉的应用覆盖产业链的多个环节。以手机的制造为例,机器视觉可应用在结构件生产、模组生产、成品组装、锡膏和胶体的全制造环节,iPhone生产全过程需要70套以上的机器视觉系统。

当前苹果为机器视觉的主要用户,其创新大小对于行业有明显周期性影响。从单一头部客户向多客户渗透是长期趋势,随着国内智能化需求的提升,单一客户带来的周期波动有望趋缓。从广度上看,机器视觉的下游行业众多,包括汽车、3C电子、半导体、食品饮料、光伏、物流、医药、印刷、玻璃、金属、木材等。国际知名企业康耐视、基恩士、海克斯康的产业链布局更具深度,产品范围包括传感器、软件等零部件,涵盖上游领域。

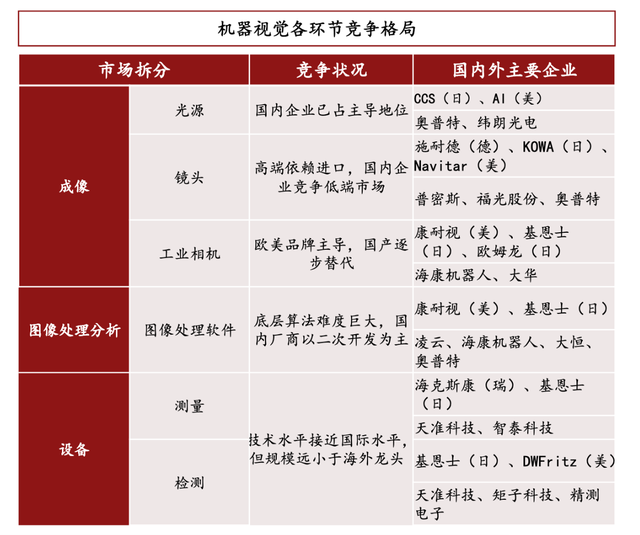

上游:零部件原材料

机器视觉是由多个部件组成,每个部件的原材料都不同,因此产业链上游涉及的行业范围较为宽广,主要有LED、CCD、CMOS、光学材料、电子元器件等原材料。在一个典型的机器视觉系统中,光源及光源控制器、镜头、相机等硬件部分负责成像,视觉控制系统负责对成像结果进行处理分析、输出分析结果至智能设备的其他执行机构。机器视觉工作流程:

光源光源的好坏在于对比度、亮度和对位置变化的敏感程度,机器视觉行业主要采用LED光源产品。目前没有通用的机器视觉照明设备,针对每个特定的应用实例有个性化的方案,以达到最佳效果。

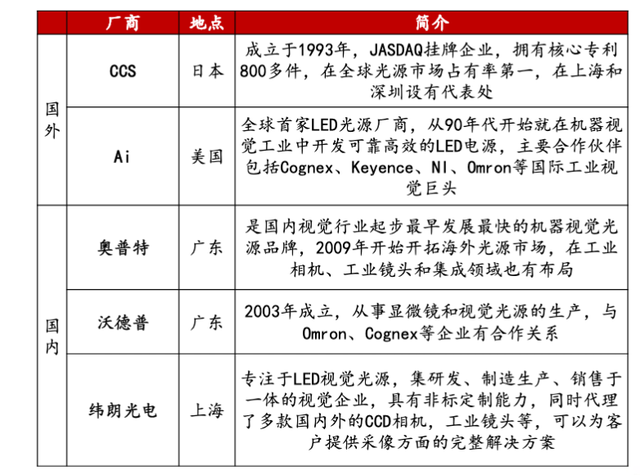

光源行业国产化程度高,竞争比较激烈,其余各环节国产化率较低,产业链国产化亟待突破。奥普特为光源环节龙头企业。国内外光源主要企业:

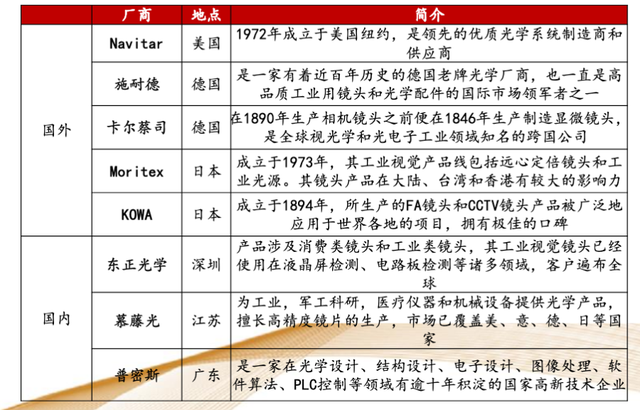

镜头镜头相当于人眼的晶状体,是机器视觉采集和传递被摄物体信息过程的起点,所使用的的镜头为工业级镜头。根据赛迪顾问数据,2019年全球工业镜头市场规模约为12亿美元、中国约为7亿人民币,从增速来看,国内增速远高于全球增速。国内外镜头主要企业:

工业相机相机是机器视觉中的图像采集单元,相当于人眼的视网膜,将光信号转变为电信号。通过镜头的光学聚集于像平面、生成图像,采集图像后输出模拟或数字信号,这些信号在视觉控制系统中重建为灰度或彩色矩阵图像。工业相机以欧美进口为主,国产品牌从低端市场开始逐步进口替代。目前海康机器人、大恒图像和华睿科技均已具备工业相机生产能力。由于工业场景对机器视觉的精度、稳定性要求较高,无论是软件,还是光源、镜头、相机等硬件,都有较高的研发难度,且由于下游行业和需求多样化,硬件型号以及软件算法非常繁杂,全面的产品线布局需要较长时间的积累。此外,为了满足新的行业与新的需求,诸多厂商前瞻性布局3D、机器学习等创新性技术。

中游:部件制造和成套系统集成

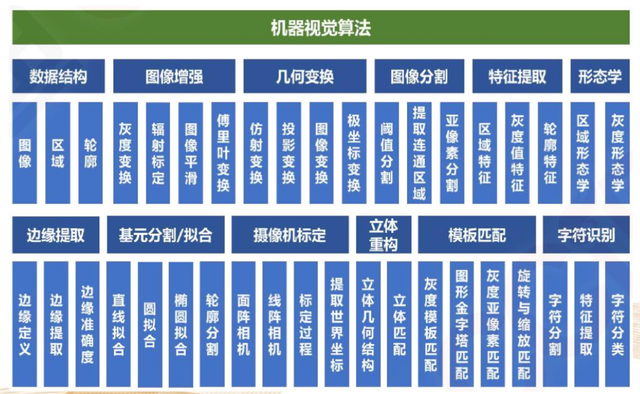

机器视觉中游是产业链核心环节,包括部件制造和成套系统集成两个环节。国内厂商在集成端发展迅速,尤其是在一些外资还没有布局的领域、或者非标自动化领域如3C等。国内集成厂商单纯进行二次开发利润空间较小,在某一行业下游完成良好布局之后,会尝试逐步向上游底层开发延伸,进行核心软硬件的进口替代。机器视觉开发工具主要有两种类型,一种是包含多种处理算法的工具包,另一种是专门实现某一类特殊工作的应用软件。软件算法方面,车内凌云、海康、大恒、奥普特都已具备开发底层算法的能力。视觉控制系统-机器视觉算法是工业机器视觉的灵魂:

除了自主研发、生产并销售标准化的机器视觉核心部件,机器视觉厂商也深度结合下游实际场景,以整体解决方案的模式提供成套系统。成套系统集成环节在机器视觉中占有至关重要的地位,根据美国自动成像协会,2018年北美机器视觉行业销售额中,机器视觉成套系统占86%,机器视觉部件仅占14%。

机器视觉产业链下游:终端应用

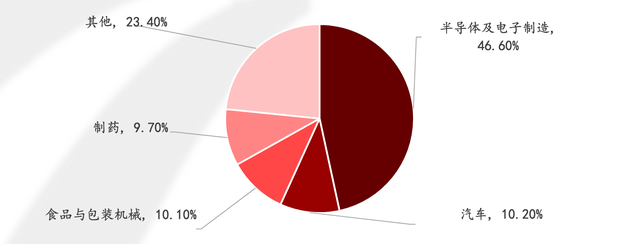

受高精度要求机器视觉的下游需求结构相对单一,半导体及电子制造、汽车行业应用仍占半壁江山,占比分别为46.6%和10.2%。随着新能源行业的快速发展,成为新的增长极;同时医药、食品等领域的应用也在兴起。以食品行业为例,机器视觉目前应用于检测和分拣等,但主要是伊利、蒙牛等大型食品企业使用较多,在行业内整体渗透率并不高,因此未来智能制造大趋势下,渗透率逐步加深可期。

机器视觉行业竞争格局

从机器视觉市场竞争格局来看,行业内全球主要玩家有基恩士、康耐视、海康机器人、中国大恒、茉丽特株式会社、奥普特等。据中金公司报告显示,全球机器视觉龙头基恩士过去十年的毛利率、息税前利润率、净利润率平均水平为80%、50%、35%,康耐视盈利能力低于基恩士,但平均水平也高达75%、27%、26%。较强的盈利能力反映了较高的行业壁垒,这主要源于机器视觉行业具有“技术密集”与“工艺密集”这两大特性。且机器视觉厂商研发费用率较高,2019年除了基恩士仅3%外,NationalInstruments、Basler、康耐视和奥普特研发费用率均超过10%。基恩士虽然研发费用率低,但其通过“应用带动研发”的方式,仍保证每年70%的新品是全球首款或行业首推。据西部证券调研,康耐视、基恩士平均一套方案的价格在6-7万,软件价值占比超过50%,并占据高端产线。机器视觉系统中,软件以及系统是核心,能为整套方案带来更高的产品溢价。国产厂商整套方案价值较低,硬件占比较高。国内机器视觉市场仍较为分散,集中度存在提升空间。国内厂商加强在算法上的突破,有助于其向更高端、精密的工序渗透,提升单套方案的价值量。

从中国市场方面来看,2019年康耐视占中国市场份额达6%左右,奥普特4%左右,国内市场的企业已经超过200家,产品代理商超过300家,市场仍较为分散。奥普特成立于2006年,是国内较早进入机器视觉领域的企业之一。在国内市场中,业务规模位居行业前五,且属于前五名企业中唯一一个以生产销售自主机器视觉核心软硬件为主的企业,属于行业内较有规模和影响力的企业。

2016年海康威视在其原机器视觉业务部的基础上设立子公司海康机器人,主要经营移动机器人、机器视觉和无人机三个业务板块。其进入机器视觉领域的时间较短,但是依托上市公司海康威视的资金和技术实力的支持获得了较快的发展。

海康威视为全球安防领域领先企业,其在安防影像方面的技术积累和生产规模,对其研发工业相机产品并迅速规模化生产有较大积极作用。中国大恒原名中国大恒公司,成立于1987年,现为大恒科技的控股子公司。在机器视觉部件方面,与众多国际知名品牌有合作关系,为其在华的代理销售渠道,同时,中国大恒还提供以机器视觉为核心的检测设备,在印刷、纺织、空瓶等行业具有竞争优势。

机器视觉是智能制造装备的关键零部件,根据调研,当前90%制造业企业有自动生产线,但仅40%实现数字化管理,5%打通工厂数据,1%使用智能化技术,多数场景下仍靠人工或简单设备进行识别、检测。根据康耐视,估计在全球3.6亿制造业工人中,视觉质检人员约3500万人,按照世界银行2018年全球人均净收入9290美元计算,全球每年仅因视觉检测而产生的人工成本就超过3000亿美元。而人工成本的节约只是机器视觉为下游带来价值增值的其中一环,若考虑产品质量和一致性的提升、数字化生产,以及机器视觉在高精度、复杂场景下的增量应用。总体来看,中国工业增加值占全球比例正不断提升,进而有望提振机器视觉行业需求,全球机器视觉的超远期潜在空间有望达到千亿美元级别。

凡本网注明“来源:去展网”的所有作品,版权均属于去展网,转载请注明。

凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。

如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系我们。

-

三天147家展商,巴塞罗那潜水展热度为何持续上升?

3月13日至15日,第26届巴塞罗那潜水展Mediterranean Diving Show 2026在科尔内拉会展中心迎来新一届行业盛会。为期三天的展会再次汇聚全球潜水领域的

2026-03-20 17:22

-

中小企业出海北美!2026美国户外运动用品展参展指南

2026年08月19日-08月21日(09:00-18:00),美国户外运动用品展览会(Outdoor Retailer Summer Market)将在明尼阿波利斯会议中心举

2026-03-20 16:25

-

500多家品牌同台!2026东京户外展怎么展示才能脱颖而出?

2026年06月26日-06月28日(10:00-18:00),日本户外用品展览会(TOKYO OUTDOOR SHOW)将在千叶幕张国际会展中心举办,由东京户外展执行委员会主

2026-03-20 16:20

-

didacta 2026德国教育展:在变革浪潮中重塑关键教育图景

当教育成为时代最具张力的话题之一,didacta 2026给出了一个清晰的回应。3月10日至14日,这场欧洲规模最大的教育类展会在德国科隆汇聚行业共识。从政策制定者到教育实践者

2026-03-20 16:10

-

园艺工具适配!2026德国户外及园艺展如何对接欧洲渠道?

2026年06月22日-06月24日(08:00-19:00),德国科隆户外用品及园艺展览会(SPOGA&GAFA)将在科隆国际会展中心举办,由德国科隆展览有限公司主办,一年一

2026-03-20 16:10

-

零经验出海欧洲!2026德国水上运动展选品+对接技巧

🌊 2026年09月23日-09月27日(09:00-18:00),德国水上运动展览会(Interboot)将在腓特烈港腓特烈会展中心举办,由INTERBOOT SPORTS

2026-03-20 15:55

-

泳装沙滩用品爆款!2026美国水上运动展Surf Expo参展收益分析

🌊 2026年09月16日-09月18日(09:00-18:00),美国奥兰多沙滩及水上运动用品展览会(Surf Expo)将在奥兰多奥兰治县会议中心举办,由Emerald E

2026-03-20 15:52

-

3.5万全球专业买家!2026新加坡亚洲电视展为什么必去?

🎬 2026年12月01日-12月04日(09:00-18:00),新加坡亚洲电视论坛展览会(ATF)将在滨海湾金沙会展中心举办,由励展博览集团主办,一年一届,是**亚洲规模最

2026-03-20 15:45

相关展会

-

推荐亚洲(上海)国际物流技术及运输系统展览会 CeMAT ASIA

推荐亚洲(上海)国际物流技术及运输系统展览会 CeMAT ASIA

-

上海国际数据中心及云计算产业展览会 CDCE

上海国际数据中心及云计算产业展览会 CDCE

-

推荐热门中国国际汽车零配件维修检测诊断设备及服务用品展览会 Automechanika Shanghai

推荐热门中国国际汽车零配件维修检测诊断设备及服务用品展览会 Automechanika Shanghai

-

推荐中国国际电力元件、可再生能源管理展览会 PCIM Asia

推荐中国国际电力元件、可再生能源管理展览会 PCIM Asia

-

推荐深圳国际全触与显示展览会 C-TOUCH & DISPLAY

推荐深圳国际全触与显示展览会 C-TOUCH & DISPLAY

-

上海国际汽车制造技术与装备及材料展览会 AMTS

上海国际汽车制造技术与装备及材料展览会 AMTS

-

精选亚洲电子生产设备暨微电子工业展览会 NEPCON ASIA

精选亚洲电子生产设备暨微电子工业展览会 NEPCON ASIA

-

推荐上海国际工业装配及传输技术展览会 AHTE

推荐上海国际工业装配及传输技术展览会 AHTE

-

推荐马来西亚印刷及包装展览会 IPMEX Malaysia

推荐马来西亚印刷及包装展览会 IPMEX Malaysia

-

俄罗斯莫斯科乐器展览会 Light+Audio Tec Russia

俄罗斯莫斯科乐器展览会 Light+Audio Tec Russia